Türkiye ekonomisinin bu yılın ilk 3 ayında (ilk çeyrek) yüzde 7,3 oranında büyüdüğü TÜİK tarafından açıklandı. (1) Ardından, iktidar blokunca bu bir kez daha bir “başarı” hikâyesi olarak anlatıldı.

Bunun gerçek bir başarı hikâyesi olup olmadığını anlayabilmek için, bu büyümenin hem niceliksel kaynaklarının neler olduğuna bakılması, hem de günümüz koşullarında kapitalist büyümenin, özelikle de emekçiler için, ne anlama geldiğinin esastan sorgulanması gerekiyor.

Büyüme finans-bankacılık, tüketim harcaması ve ihracat kaynaklı bir büyüme

Sektörler itibarıyla ele aldığımızda, bu 3 ayda yüzde 24,2 ile en fazla büyüyen sektörün finans ve bankacılık sektörü olduğu görülüyor. Bunu yüzde 16,8 ile iletişim, yüzde 14,9 ile hizmetler izlerken; sanayi sektörünün büyümesi yüzde 7,4 ile sınırlı kaldı. Tarımdaki büyüme ise binde 9’da kalırken, inşaat sektörü yüzde 7,2 küçüldü.

Yani ilk çeyrekte büyümenin kaynağını finans ve bankacılık sektörü oluşturdu. Sanayi yeni istihdam yaratabilecek bir büyüme sergilemezken, tarım neredeyse hiç büyümedi. Bu da önümüzdeki süreçte başta işsizlik ve gıda temini zorlukları olmak üzere bazı zorlukların giderek artacağı anlamına geliyor.

Büyüme ciddi bir parasal genişleme ile birlikte geldi

Merkez Bankası ve BDDK verileri de bu savımızı destekliyor. Merkez Bankası’nın son Parasal Gelişmeler Raporu’nda; en dar anlamda para arzını ifade eden ve piyasadaki para ve vadesiz mevduatlardan oluşan M1 para arzındaki artışın bu yılın Mart ayında yüzde 82 olduğu görülüyor (Nisan ayında bu artış yüzde 86’ya çıktı). Yine Mart ayı itibarıyla finansal olmayan kuruluşlara verilen krediler yüzde 50’nin üzerinde; hane halkına verilen kredilerse yüzde 22,4’nin üzerinde arttı (Nisan ayında ise artışlar sırasıyla yüzde 53 ve yüzde 26 oldu). (2)

Kısaca, bir yıl öncesine göre, bu yıl ciddi bir parasal genişleme ve kredi kullanımında artışlar yaşandı, yaşanıyor. Bu durum bir yandan elde edilen ekonomik büyümenin sürdürülmesinin zor olduğunu gösteriyor, böylece yüksek enflasyonun daha da artacağına işaret ediyor, diğer yandan da bu büyümenin asıl kazananlarının kimler olduğunu ortaya koyuyor.

Yüksek büyümenin kazananları kimler?

Öyle ki geçen yılın ilk üç ayında 16,4 milyar TL olan bankaların kârları, bu yılın ilk üç ayında 63,2 milyar TL’ye çıktı, yani bankaların kârlarında yüzde 385 oranında bir artış oldu. (3) Sadece bu yılın Nisan ayında bankacılık sektörünün toplam kârı yıllık yüzde 707,8 artışla 34,9 Milyar TL oldu. Böylece ilk dört aydaki kâr miktarı 98,2 Milyar TL’ye yükseldi. (4)

Finansallaşmanın bir diğer boyutu ise sağlanan ekonomik büyümenin harcamalar yöntemine göre analiz edilmesinde ortaya çıkıyor. Çünkü bu 3 aylık süreçte hane halkı tüketimi yüzde 19,5 artarken (bunu yüzde 16,8’lik bir artışla ihracat takip ediyor), yatırım harcamaları sadece yüzde 1,1 arttı. Hanelerin giderek yoksullaştığı göz önüne alındığında bu tüketim harcamasını mümkün kılan asıl faktörün gelir artışları değil, tüketici kredileri olduğu anlaşılıyor.

Nitekim BDDK verilerine göre, geçen yıl Mart ayı itibarıyla 692 Milyar TL olan tüketici kredileri bu yılın Mart ayında yüzde 16’lık bir artışla 803,2 Milyar TL’ye çıktı (Nisan’da 827,5 Milyar TL oldu). (5)

Yüksek cari açık

Büyümenin bir diğer kaynağı ise yüksek cari açık, bunun da en önemli bileşeni olan dış ticaret açığı (ithalat-ihracat). Bu yılın Ocak –Nisan dönemini kapsayan ilk 4 ayında dış ticaret açığı tarihsel zirvelerden birini görerek yüzde 130 arttı ve 32,5 milyar dolar oldu. Çünkü bu süreçte ihracat sadece yüzde 21,6 artarken, ithalat neredeyse bunun iki katı oranında arttı (yüzde 40,2). Bunun sonucunda geçen yıl yüzde 82,9 olan ‘ihracatın ithalatı karşılama oranı’ bu yıl yüzde 72,0’a düştü. (6)

Özetle, büyümeye ilişkin olarak sunduğumuz veriler ilk çeyrekte elde edilen yüzde 7,3’lük büyüme hızının önümüzdeki süreçte sürdürülmesinin zor olduğunu gösteriyor. Buna rağmen oyları giderek erimekte olan iktidar blokunun yüksek büyümeyi zorlamaktan başka bir yolu da görünmüyor (Suriye’de yeni bir savaş ile birlikte milliyetçi oyları konsolide etme seçeneğinin yanı sıra).

Bu yıl dünya ortalamasının altında bir büyüme bekleniyor

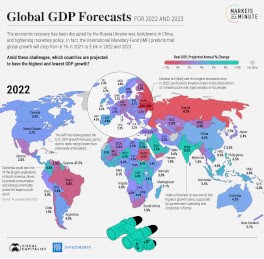

Nitekim uluslararası kuruluşlar da Türkiye ekonomisinin bu yılki toplam büyümesinin iktidarın öngördüğünün altında kalacağını ileri sürüyorlar. Örneğin aşağıda yer verilen küresel büyüme haritası bunu gösteriyor. IMF verileri esas alınarak hazırlanmış olan bu haritaya göre Türkiye ekonomisi bu yıl sadece yüzde 2,7 ve gelecek yıl yüzde 3,0 büyüyebilecek. (7)

Bu haliyle Türkiye ekonomisinin bu yılki büyümesi dünya ortalaması olan yüzde 3,6’nın gerisinde kalacak. Türkiye sadece Almanya, Danimarka, İtalya ve Japonya gibi gelişkin ekonomilerden bir miktar daha fazla büyürken; yüzde 3,7 büyüyecek olan ABD ve Birleşik Krallık’ın 1,0 puan, yüzde 4,2 büyüyecek olan Avustralya’nın 1,5 puan, yüzde 4,8 büyüyecek olan İspanya’nın 2,1 puan ve yüzde 5,2 büyüyecek olan Güney Kore’nin 2,5 puan altında büyüyebilecek.

Türkiye ekonomisi sadece gelişkin ekonomilerden değil, “yükselen ekonomiler” adı verilen kendi kulvarındaki bazı ekonomilerden de negatif ayrışacak. Çünkü Meksika, Brezilya, Rusya ve Güney Afrika’dan daha hızlı büyüse de; Çin’in (yüzde 4,4), Hindistan’ın (yüzde 8,2), Endonezya’nın (yüzde 5,4) ve Kolombiya’nın (yüzde 5,8) gerisinde kalacak.

Bu veriler, her ne kadar sadece tahmin olsa da, iktidarın “Türkiye ekonomisi diğer ülkelerden pozitif ayrışıyor” iddialarını sarsarken, tam aksine negatif ayrışmanın sürmekte olduğunu ortaya koyuyor.

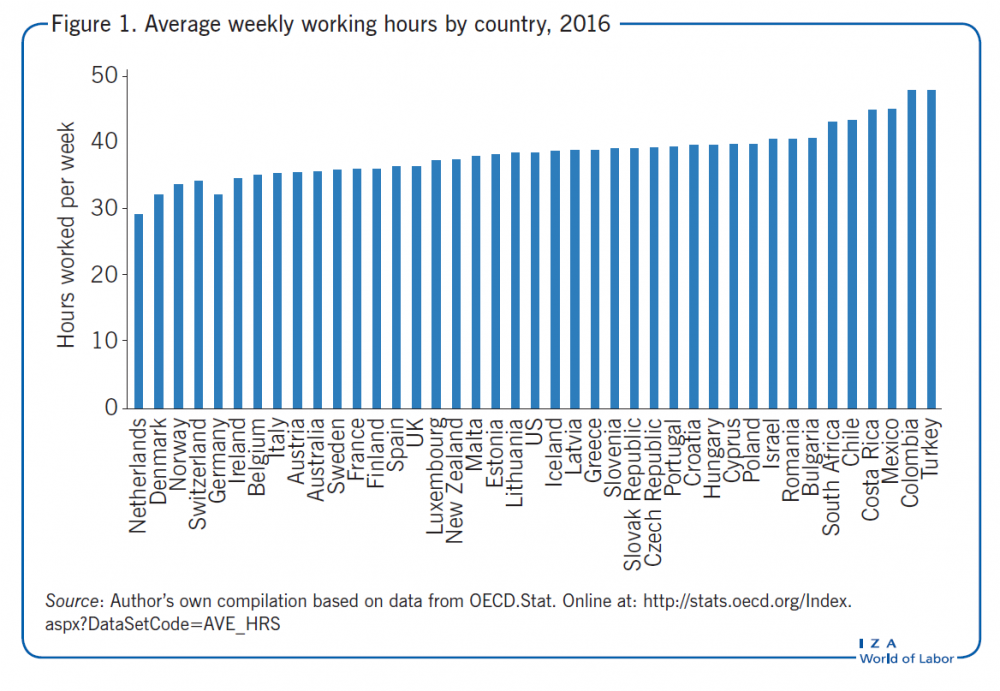

Büyüme için işçiler kaç saat çalıştılar?

Ekonomik büyüme kıyaslamaları (buradan hareketle de ekonomik performans kıyaslamaları) yapılırken gözden kaçan bir diğer husus, birbirine yakın oranlarda büyüyen ekonomilerin emekçilerinin o büyüme yılında kaç saat çalıştıklarıdır.

Örneğin yüzde 7,3’lük büyüme haftalık 35 saat çalışma ile sağlansaydı, ekonomik performans kıyaslaması açısından anlamlı olabilirdi. Ama durum öyle değil.

Çünkü Türkiye’de sağlanan ekonomik büyüme, emekçilerin OECD standartlarının çok üstünde saatlerle çalışmalarıyla mümkün olabildi. Öyle ki aşağıdaki tablodan da görülebileceği gibi, OECD ülkelerinin çoğunluğunda haftalık standart çalışma saati 40 saat civarında (2016 yılı). Bazı gelişkin ekonomilerde haftalık çalışma saatleri ortalama 30-35 saat civarında iken, Türkiye’de 48 saati aşıyor. (8)

İşçilerimiz yılda 150 saat daha fazla çalışıyor

Bu noktada Türkiye işçi sınıfının, 2020 yılında, yıllık toplam çalışma saatleri açısından OECD ortalamasının 150 saat üzerinde olmak üzere yılda 1,832 saat çalışması ve bunun da ülkeyi işçilerinin mutluluğu bağlamında en mutsuz ülkeler sırasında ikinci sıraya yerleştirmesi tesadüf değil. (9)

İşçilerin mutlu olabilmeleri için sadece daha az çalışmaları ya da daha yüksek ücret almaları da yetmiyor. Yapılan araştırmalar bunun için işyerlerinde kapitalist iş bölümünün de ortadan kaldırılmasını, bunun yerine demokratik kooperatif örgütlenmeler gibi farklı örgütlenmelerin hayata geçirilmesinin gerektiğini ortaya koyuyor.

Yani işçileri mutlu etmenin yolu onları işyerlerinde daha özerk davranabilir, kararlara aktif katılabilir hale getirmekten geçiyor. Mutlu işçilerinse daha verimli çalışan, daha üretken işçiler olduğu açıktır.

Nitekim 20 Avrupa ülkesine (2004-2010 dönemi) ait verilerden hareketle yapılan bir araştırmaya göre, işçilerinin yaşamsal mutluluk tatmini yüksek ülkelerde üretim çok daha yüksek ekonomik verimlilikle gerçekleştiriliyor. Diğer yandan, bunun tersi kanıtlanamıyor. Yani üretimdeki etkinlik artışının ya da ekonomik büyümenin mutlaka insanların mutluluğunu artırdığı ispatlanamıyor. Bir başka deyimle, kişisel mutlu olma hali bir girdi olarak üretimde etkinliği artırıyor ama üretimdeki artışın bir sonucu olmuyor. Buradan hareketle “yüksek ekonomik büyümenin mutlaka insanları daha mutlu ettiği” görüşü de zayıflatılmış oluyor. (10)

Bu verilerin 2016 yılına ait olması ise sonucu değiştirmiyor zira Türkiye’de emek dünyası açısından hemen hiçbir şey 2016 yılından bu yana daha iyiye gitmedi, hatta o zamandan beri her şey çok daha kötü oldu.

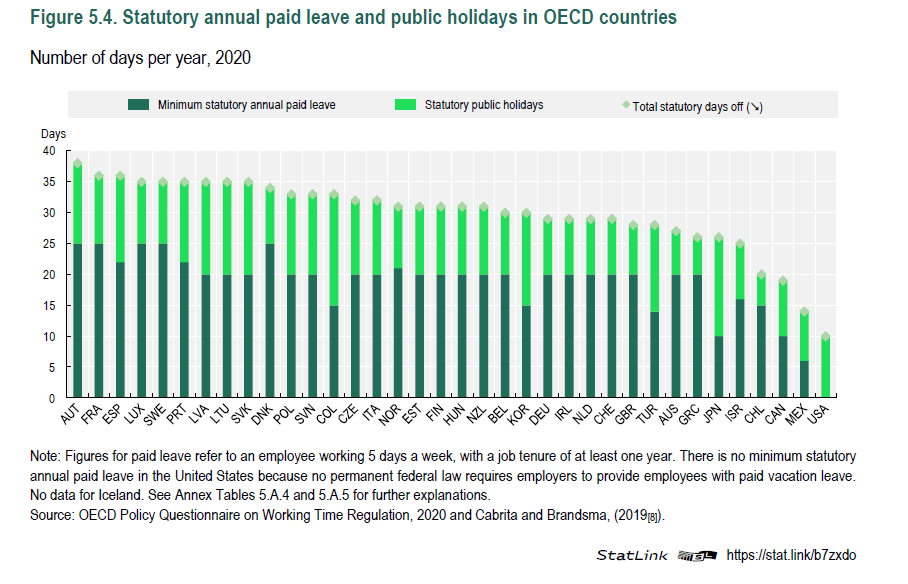

Çok çalış, az dinlen!

Ayrıca emekçilerimiz daha çok saat çalıştıkları gibi, hem daha az dinleniyorlar, hem de çok daha düşük ücret alıyorlar. Nitekim aşağıdaki tabloda yer alan yıllık ücretli izin ve resmi tatil günleri sayıları (2020) bu durumu ortaya koyuyor. Bu açıdan Türkiye’nin en alttan 9’uncu sırada yer alması şaşırtıcı değil.

Türkiye’deki asgari ücret ise, Avrupa Birliği’ndeki ortalama asgari ücretin (756 avro) üçte birinden dahi az. (11) Üstelik bu ücret için işçilerimiz bazı Avrupalı işçilerden 1,6 kat saat daha fazla çalışmak zorunda kalıyorlar.

Bunca uzun saatler çalışıyor olmalarına rağmen, işçilerimizin ücretleri hem OECD ülkeleri arasında açık ara en yüksek enflasyona ve hayat pahalılığına sahip olmamız yüzünden giderek eriyor, hem de bu sözde yüksek büyümeden aldıkları pay her yıl azalıyor.

İşçilerin milli gelirden aldıkları pay azalırken, patronların payı artıyor!

Öyle ki TÜRK-İŞ’ e göre 4 kişilik bir ailenin Mayıs ayında açlık sınırı 6 bin TL’nin ve yoksulluk sınırı 19,6 bin TL’nin üzerine çıkmış durumda. (12) TÜİK verileri ise yüzde 7,3’lük büyümenin sağlandığı bu yılın ilk üç ayında (geçen yıla göre) işçilere yapılan ödemelerin yüzde 59,7; buna karşılık patronlara yapılan ödemelerin yüzde 88,1 arttığını ve 2020 yılında milli gelir içinde ücretlerin yüzde 39,1 olan payının giderek azalarak; 2021 yılında yüzde 35,5’e ve 2022 yılında yüzde 31,5’e düştüğünü ortaya koyuyor. Bu süreçte patronların payı yüzde 41,7’den sırasıyla; yüzde 45,6’ya ve bu yıl da yüzde 47,6’ya çıktı. (13)

Nitekim yakınlarda açıklanan İSO 500 verileri de bu gelişmeyi destekler biçimde, büyük sanayi firmalarının faaliyet kârının yüzde 139 artışla 342 Milyar TL’ye ulaştığını gösteriyor. Bunun özellikle dış talepteki artıştan kaynaklandığı belirtilirken, bu performansın son 10 yılın en güçlü performansı olduğunun altı çiziliyor. (14) Böylece ekonomik büyümenin asıl olarak kârın, rantın ve servetin büyümesi olduğu da netleşmiş oluyor.

Sonraki yazı: Ekonomik büyüme: Nereye kadar?

Anahtar sözcükler: Çalışma koşulları, Ekonomik büyüme, Ekonomik İstikrarsızlık, Gelir Dağılımı.

Dip notlar:

- TÜİK, Dönemsel Gayrisafi Yurt İçi Hasıla, I. Çeyrek: Ocak - Mart, 2022, https://www.tuik.gov.tr (3 Haziran 2022).

- TCMB, Parasal Gelişmeler Raporu, Nisan 2022, https://www.tcmb.gov.tr (5 Haziran 2022)

- BDDK, Aylık Bankacılık Sektörü Verileri (Temel Gösterim), https://www.bddk.org.tr//BultenAylik (5 Haziran 2022).

- https://www.bloomberght.com/bankalarin-kri-sekize-katlandi (3 Haziran 2022).

- Tüketici Kredileri (milyon TL), Dönem:2022/3, https://www.bddk.org.tr//BultenAylik (5 Haziran 2022).

- TÜİK, Dış Ticaret İstatistikleri, Nisan 2022, https://www.tuik.gov.tr (3 Haziran 2022).

- https://advisor.visualcapitalist.com/economic-predictions-for-2022-and-2023 (2 June 2022).

- Peter Dolton,Working hours: Past, present, and future. IZA World of Labor, wol.iza.org (November 2017),.

- Marcus Lu, “Can a Shorter Workweek Make People Happier?”, https://www.visualcapitalist.com (14 February 2020).

- Why not worker control?, https://stumblingandmumbling.typepad.com (20 July 2014).

- https://ec.europa.eu/eurostat/web/products-eurostat-news (28 January 2022).

- https://www.turkis.org.tr/mayis-aclik-yoksulluk-siniri (27 Mayıs 2022).

- TÜİK, Dönemsel Gayrisafi Yurt İçi Hasıla, I. Çeyrek: Ocak - Mart, 2022, https://www.tuik.gov.tr (3 Haziran 2022).

- İstanbul Sanayi Odası, Türkiye’nin 500 Büyük Sanayi Kuruluşu, https://www.iso500.org.tr (5 Haziran 2022).