Bankaların kârları artıyor halk yoksullaşıyor

BDDK Haziran ayına ait aylık bankacılık sektörü verilerini dün açıkladı. Buna göre sektörün kullandırdığı kredilerin toplamı 10 trilyon TL’yi aşıyor. (1)

Tüketici kredileri 2,5 trilyon TL

Bu kredilerin yüzde 25’i doğrudan tüketicilerce (tüketici kredisi ya da kredi kartı biçiminde) kullanılan tüketici kredilerinden oluşuyor. Bu durum kısıtlı fakat düzenli de olmayan gelirleriyle geçinmekte çok zorlanan emekçiler başta olmak üzere toplumun büyük çoğunluğunun, yaşamlarını sürdürebilmek için tüketici kredilerine ve kredi kartlarına yüklendiğini gösteriyor.

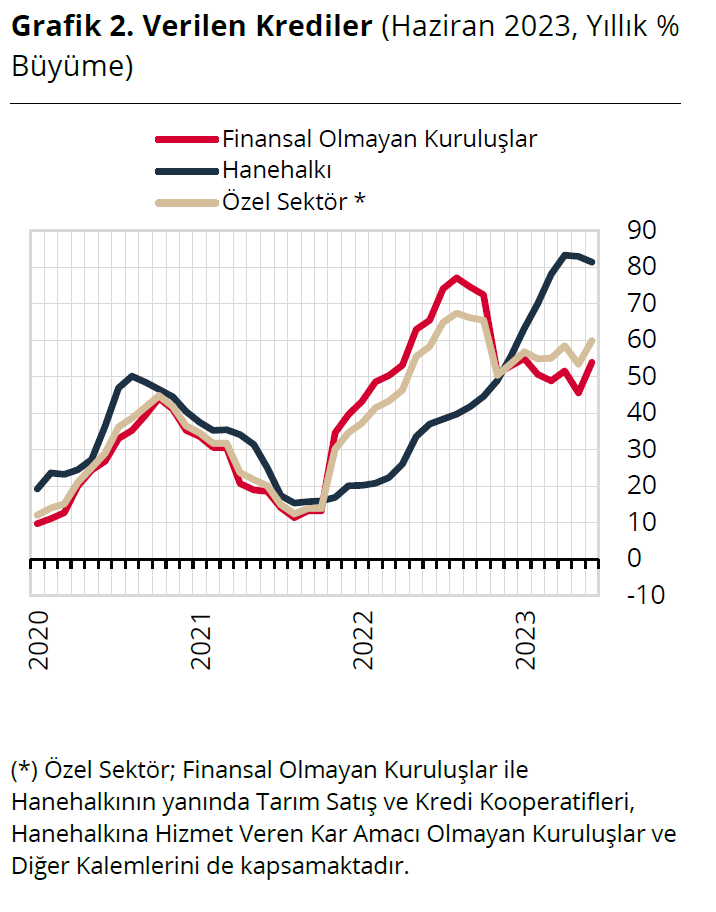

Yine dün açıklanan Merkez Bankası Parasal Gelişmeler Raporuna göre, sektör tarafından verilen kredilerin yıllık artış hızı, hane halkı için Haziran ayında yüzde 81,4 oranında, finansal olmayan kuruluşlara (şirketlere) verilen krediler ise yüzde 53,9 oranında arttı. (2)

Şimdi kredi kullanımını kısıtlamaya yönelik adımlar atılıyor. Örnek olarak BDDK kredili tüketim harcamalarını sınırlayıcı yönde iki karar aldı. Buna göre, yurtdışına yönelik turizm harcamalarında kredi kartına taksit yapılamayacak. Ayrıca konut alımı hariç bireysel kredilerin tamamının (kredi kartları dâhil) risk ağırlığı artırıldı. Böylece bu kredilere uygulanan faiz oranlarının artması ve tüketimin kısılması hedefleniyor.(3)

Halk borç altında ezilirken, bankaların kârları artıyor

Madalyonun diğer yüzünde ise bankaların kârları var. Burada da tablo şöyle şekilleniyor:

Bankaların, Haziran 2023 itibarıyla, verdikleri kredilerden elde ettikleri “faiz geliri” 569,4 milyar TL. Bunun 141,6 milyar TL’sini tüketici kredilerinden elde ettikleri faizler oluşturuyor. Toplam faiz (kâr payı) gelirleri ise 889,8 milyar TL.

Bir de bankaların “faiz dışı gelirleri” var. Bunlar kredilerden alınan ücret ve komisyonlardan, alınan kâr paylarından ve diğer bankacılık hizmetleri gelirleri gibi faiz dışı gelirlerden oluşuyor. Bunun tutarı da 308,9 milyar TL. Böylece toplam gelir 1,198 milyar TL’yi buluyor.

Kuşkusuz bankaların bu gelirlerin elde edilmesi sırasında yaptıkları giderler ve ödeyecekleri vergi de var. Bu giderler ve vergi düşüldükten sonra bankaların tamı tamına 250,1 milyar TL vergi sonrası net kârları olduğu görülüyor.

Kurumlar vergisi oranı yüzde 30’a mı çıkartılmıştı?

Bankaların ödeyecekleri kurumlar vergisi ise 53,1 milyar TL. Üstelik de bunu gelecek yıl ve iki taksitle ödeyecekler. Bu vergi, yararlandıkları muafiyet, istisna ve indirim gibi teşvikler düşüldükten sonra ödeyecekleri net vergi. Dolayısıyla da efektif olarak ne oranda vergi ödeyeceklerine bakıldığında, yani bu vergiyi faiz ve faiz dışı toplam gelirlerine böldüğümüzde yüzde 4,4 gibi komik bir oran çıkıyor karşımıza.

Son maaş zamlarından sonra yüzde 20’lik ikinci dilime giren bir emekçi ile kıyaslandığında bunun nasıl büyük bir haksızlık olduğu ortaya çıkıyor. Oysa yasadaki resmi kurumlar vergisi oranı bankalar için bu yıl 30’a yükseltilmişti. Ama bankalar ortalama olarak fiilen bunun ancak altıda birinden azını ödeyecekler.

Vergi yükünü insanlar hisseder, kurumlar değil!

Üstelik bir verginin yükü ancak insanlarca hissedilir, kurumların vergi yükü hissetmeleri söz konusu olamaz. Kaldı ki ortalama bir emekçi ortalama bir bankaya kıyasla dört kattan fazla vergi yükü altında eziliyor.

Resmi oran-fiili (efektif oran) farklılığının nedeni, bu yıl toplamda 994 milyar TL’yi bulacak olan, adına “vergi harcamaları” da denilen, vergi istisna, muafiyet, indirim gibi teşviklerden oluşan ve aralarında Akbelen’deki orman talanının sorumlusu olan şirket de dâhil olmak sermaye kesiminden bu yıl alınmayacak olan vergiler.

Bu gerçekler ortada iken, iktidar bloku şu ana kadar izlediği sermaye yanlısı, faizci, aşırı güvenlikçi ve israfçı politikalarla neden olduğu devasa bütçe açığını kapatmak için sermayeye yönelmek yerine akaryakıt üzerinden, dolayısıyla da asıl olarak halktan alınan ÖTV ve KDV’ye yüklendi.

Bir yandan politika faizini yüzde 17,5’ e çıkartırken (dolaylı olarak tüketici kredi faizlerini artırırken), diğer yandan mevduat faizlerini yüzde 30’a kadar düşürdü. Cumhurbaşkanına torba yasa ile verilen neredeyse 2,2 trilyon TL’lik bir borçlanma yetkisi ile de vergi almadıkları bu bankalardan borçlanarak onlara faiz biçiminde kaynak aktarmayı sürdürecekler.

Ah şu liberal piyasacı hastalık…

Kısaca, her şey başta bankalar olmak üzere büyük sermaye gruplarının, süper zenginlerin ve emek harcamadan, alın teri dökmeden milyonlarca dolarlık servetler edinenlerin, doğayı talan eden büyük inşaat, enerji ve maden şirketlerinin ve onların sofralarından nemalananların lehine ama toplumun büyük çoğunluğunun zararına gelişiyor.

Bazı akıl ve vicdan yoksunu liberal piyasa iktisatçıları ve onları her akşam konuk eden sözde muhalif TV kanalları ise (muhalefet partilerinden umutlarını kesmiş olmalılar ki), “yeni maliye ve MB yönetiminin liyakatli (!) kadrolardan oluştuğunu” ileri sürerek, bizleri açıktan ya da üstü örtülü bir biçimde bu yönetime destek olmaya ve sabretmeye çağırıyorlar.

Ellerinde ciddi bir bütçe açığı baskısı (mali baskınlık) altında iyice etkisiz hale gelmiş olan para politikasından başka bir araç olmayan ve iradelerini de sermaye yanlısı, otoriter, tekçi bir iktidara teslim etmiş olan piyasa iktisatçılarından ve teknisyenlerden “mucize” yaratmalarını bekliyorlar ve bunu da bize yeni bir hikâye gibi satmaya çalışıyorlar.

Anahtar sözcükler: Banka, BDDK, Efektif vergi yükü, Kâr, Kredi, Kredi kartı, Merkez Bankası.

Dip notlar:

- BDDK, Aylık Bankacılık Sektörü Verileri, http://www.bddk.org.tr/BultenAylik (31 Temmuz 2023).

- https://www.tcmb.gov.tr (31 Temmuz 2023).

- BDDK, Finansal İstikrarın Güçlendirilmesine Yönelik Kurul Kararları Hakkında Basın Açıklaması, 31 Temmuz 2023, https://www.bddk.org.tr.

| Takımlar | O | P |

|---|---|---|

1.  Galatasaray Galatasaray |

19 | 46 |

2.  Fenerbahçe Fenerbahçe |

19 | 43 |

3.  Trabzonspor Trabzonspor |

20 | 42 |

4.  Göztepe Göztepe |

19 | 36 |

5.  Beşiktaş Beşiktaş |

19 | 33 |

6.  Samsunspor Samsunspor |

20 | 30 |

7.  Başakşehir FK Başakşehir FK |

19 | 29 |

8.  Gaziantep FK Gaziantep FK |

19 | 25 |

9.  Kocaelispor Kocaelispor |

19 | 24 |

10.  Alanyaspor Alanyaspor |

20 | 22 |

11.  Antalyaspor Antalyaspor |

20 | 20 |

12.  Gençlerbirliği Gençlerbirliği |

19 | 19 |

13.  Çaykur Rizespor Çaykur Rizespor |

19 | 19 |

14.  Konyaspor Konyaspor |

19 | 19 |

15.  Eyüpspor Eyüpspor |

20 | 18 |

16.  Kasımpaşa Kasımpaşa |

20 | 16 |

17.  Kayserispor Kayserispor |

19 | 15 |

18.  Fatih Karagümrük Fatih Karagümrük |

19 | 9 |

| Takımlar | O | P |

|---|---|---|

1.  Erzurumspor FK Erzurumspor FK |

23 | 45 |

2.  Amed SK Amed SK |

22 | 43 |

3.  Esenler Erokspor Esenler Erokspor |

22 | 41 |

4.  Pendikspor Pendikspor |

22 | 38 |

5.  Çorum FK Çorum FK |

22 | 38 |

6.  Bodrum FK Bodrum FK |

22 | 36 |

7.  Iğdır FK Iğdır FK |

23 | 34 |

8.  Keçiörengücü Keçiörengücü |

22 | 33 |

9.  Bandırmaspor Bandırmaspor |

22 | 33 |

10.  Boluspor Boluspor |

22 | 32 |

11.  Van Spor FK Van Spor FK |

22 | 31 |

12.  Manisa FK Manisa FK |

23 | 31 |

13.  İstanbulspor İstanbulspor |

23 | 31 |

14.  Sivasspor Sivasspor |

22 | 29 |

15.  Ümraniyespor Ümraniyespor |

22 | 27 |

16.  Sarıyer Sarıyer |

23 | 27 |

| 17. Serik Belediyespor |

22 | 26 |

18.  Sakaryaspor Sakaryaspor |

22 | 23 |

19.  Hatayspor Hatayspor |

23 | 7 |

20.  Adana Demirspor Adana Demirspor |

22 | 2 |

| Takımlar | O | P |

|---|---|---|

1.  Arsenal Arsenal |

23 | 50 |

2.  Manchester City Manchester City |

23 | 46 |

3.  Aston Villa Aston Villa |

23 | 46 |

4.  Manchester United Manchester United |

23 | 38 |

5.  Chelsea Chelsea |

23 | 37 |

6.  Liverpool Liverpool |

23 | 36 |

7.  Fulham Fulham |

23 | 34 |

8.  Brentford Brentford |

23 | 33 |

9.  Newcastle United Newcastle United |

23 | 33 |

10.  Everton Everton |

23 | 33 |

11.  Sunderland Sunderland |

23 | 33 |

12.  Brighton & Hove Albion Brighton & Hove Albion |

23 | 30 |

13.  Bournemouth Bournemouth |

23 | 30 |

14.  Tottenham Tottenham |

23 | 28 |

15.  Crystal Palace Crystal Palace |

23 | 28 |

16.  Leeds United Leeds United |

23 | 26 |

17.  Nottingham Forest Nottingham Forest |

23 | 25 |

18.  West Ham United West Ham United |

23 | 20 |

19.  Burnley Burnley |

23 | 15 |

20.  Wolverhampton Wolverhampton |

23 | 8 |

| Takımlar | O | P |

|---|---|---|

1.  Barcelona Barcelona |

21 | 52 |

2.  Real Madrid Real Madrid |

21 | 51 |

3.  Atletico Madrid Atletico Madrid |

21 | 44 |

4.  Villarreal Villarreal |

20 | 41 |

5.  Espanyol Espanyol |

22 | 34 |

6.  Real Betis Real Betis |

21 | 32 |

7.  Celta Vigo Celta Vigo |

21 | 32 |

8.  Real Sociedad Real Sociedad |

21 | 27 |

9.  Osasuna Osasuna |

21 | 25 |

10.  Deportivo Alaves Deportivo Alaves |

22 | 25 |

11.  Girona Girona |

21 | 25 |

12.  Elche Elche |

21 | 24 |

13.  Sevilla Sevilla |

21 | 24 |

14.  Athletic Bilbao Athletic Bilbao |

21 | 24 |

15.  Valencia Valencia |

21 | 23 |

16.  Rayo Vallecano Rayo Vallecano |

21 | 22 |

17.  Getafe Getafe |

21 | 22 |

18.  Mallorca Mallorca |

21 | 21 |

19.  Levante Levante |

20 | 17 |

20.  Real Oviedo Real Oviedo |

21 | 13 |