Makroekonomi politikaları: “Saldım çayıra Mevla’m kayıra”

Uluslararası Para Fonu (IMF) ve Dünya Bankası (IBRD), dünya ekonomisinin karşılaştığı sayısız zorluğu tartışmak için bu hafta Washington’da yıllık toplantılarını yaparken, IMF’nin Ekim ayı ‘Dünyanın Görünümü Raporu’, ‘Küresel Finansal İstikrar Raporu’ ve ‘Mali İzleme Raporu’ eş anlı olarak yayınlandı. Dünya Ticaret Örgütü de benzer tespitleri içeren raporunu yayınladı.

‘Yaşam Maliyeti Krizi’ ile mücadele etmek başlığını taşıyan ‘Dünyanın Görünümü Raporu’ (1), genel olarak dünyada bu yıla ve gelecek yıla ait iyimser beklentilerin giderek ortadan kalktığını ve bunun yerini kötümserliğin aldığını ileri sürüyor.

Büyüme tahminleri üst üste 4 kez düşürüldü

Nitekim bu yılbaşından bu yana IMF’nin küresel ekonomik büyüme tahminlerini dördüncü kez üst üste düşürmesi bunun bir göstergesi. Öyle ki Ocak ayında dünya ekonomisinin gelecek yıl yüzde 3,8 büyümesi öngörülürken, bu oranlar (Nisan-Ekim arasında) sırasıyla; yüzde 3,6’ya, yüzde 2,9’a ve yüzde 2,7’ye düşürüldü.

Özetle IMF, geçen yıl ortalama yüzde 6,0 olan küresel ekonomik büyümenin bu yıl neredeyse yarı yarıya (yüzde 3,2’ye), 2023’te ise yarıdan fazla (yüzde 2,7’ye) düşmesini öngörüyor.

Sermaye birikimi krizinin ipuçları

Geçen yıl ortalama yüzde 5,2 oranında büyüyen Gelişkin Merkez Ekonomilerin bu yılki büyüme hızının ortalama yüzde 2,4 ve seneye yüzde 1,1 olması öngörülüyor. Yani Merkez Ekonomilerde tam bir çakılma yaşanacak gibi görünüyor.

Geçen yıl ortalama yüzde 6,6 oranında büyüyen Yükselen Ekonomiler ve diğer azgelişmiş ekonomilerin büyüme hızının da neredeyse yarı yarıya düşmesi ve bu yıl ve gelecek yıl ortalama yüzde 3,7 olması bekleniyor.

Bu veriler kârlılığın, dolayısıyla da sermaye birikiminin yavaşlamasının yani ciddi bir kâr oranlarının azalması biçiminde kendini gösteren kapitalist krizinin ipuçları.

Yeni bir büyük savaşın zemini oluşuyor

Diğer yandan, kapitalizmin temel sürükleyicisi olan sermaye birikiminin (dolayısıyla da kârın) bu denli yavaşlamasına sistemin egemenlerinin uzun süre katlanabilmeleri beklenmemeli.

Çünkü bu gelişme, kârlarının, sermayelerinin ve servetlerinin yeterince büyüyemeyeceği anlamına geliyor. Bu yüzden de emperyalist küresel sermaye grupları, arkalarına aldıkları ulus devletlerle birlikte, pastayı yeniden paylaşmak için yeni savaşların hazırlığı içine girebilirler.

Bunun tarihte çok acı örnekleri mevcut. Birinci ve İkinci Paylaşım Savaşları öncesindeki yıllarında da kâr oranları düşmüş, ekonomik büyüme hızları ciddi biçimde azalmış ve bu durum yeniden paylaşım savaşlarının önünü açmış, dünya düzeni ve güç dengeleri değişmiş, kapitalizm krizinden ancak bu savaşlarla çıkabilmişti.

Ukrayna Savaşının geldiği aşamada nükleer başlıklı füzelerin de kullanılabileceği yönündeki Rusya’nın tehditleri, NATO’daki genişleme ve Asya’da aralarında Rusya, Çin ve Hindistan’ında bulunduğu yeni bir kutbun oluşması ve Güney Çin Denizi’nde bir süredir devam eden ABD - Çin gerginliği de dikkate alındığında, bu yüzyılda dünyanın yeni bir paylaşım savaşı ile karşılaşma ihtimalinin giderek arttığının altını çizmekte yarar var.

Finansal istikrarsızlık artıyor, riskler büyüyor

Yavaşlayan ekonomik büyümenin dışında küresel ekonominin finansal istikrar tarafında da ciddi sorunlar mevcut. Çünkü IMF, devasa biçimde artan küresel dış borç stoku ortamında (2), küresel enflasyonun bu yıl yüzde 8,8 ile zirve yaparken, bunun ancak seneye yüzde 6,5’e ve 2024’te yüzde 4,1’e gerileyebileceğini öngörüyor.

Kısaca, büyük çaptaki kamu borç stoklarının olduğu ve bunların Covid-19 salgınından bu yana hızla arttığı bir ortamda, küresel çapta yüksek bir enflasyon, buna karşılık yavaşlayan bir ekonomik büyüme durumu öngörülüyor. Oysa kârlı ve kesintisiz bir sermaye birikimini sağlamanın en önemli koşullarından birisinin de finansal istikrarın sağlanmasının olduğu çok açık.

Bu yüzden de ekonomik büyümeye ilişkin sorunlar kadar, IMF’nin eş anlı olarak yayınladığı son ‘Küresel Finansal İstikrar Raporu’ bu yöndeki ciddi tehlikelere dikkat çekiyor, bir dizi ardışık şokun ortasında küresel finansal istikrar risklerinin arttığını ileri sürüyor.

Bir başka deyimle, IMF bu raporunda (3), özellikle bu yıl küresel çapta artan faiz oranlarıyla birlikte küresel finansal koşulların sıkılaştığının ve bu gelişmenin de makroekonomik temelleri zayıf olan birçok yükselen ve azgelişmiş ülke ekonomisinden sermaye çıkışlarının artmasına neden olduğunun altını çiziyor.

Başta ABD olmak üzere Merkez Ekonomilerde artan faiz oranlarıyla birlikte, sermayenin getirisi açısından, yükselen ekonomilerin sunduğu imkânların giderek cazibesini yitirdiği belirtiliyor. Ayrıca bu ülkelerdeki artan jeopolitik riskler ve enerji ve temel gıda maddelerinin fiyatlarındaki hızlı yükselişler yüzünden ortaya çıkan yüksek enflasyon gibi finansal istikrarsızlıkların ortaya çıkardığı risklerin uluslararası yatırımcının iştahını azalttığı ileri sürülüyor.

Son olarak, IMF eş anlı olarak yayınladığı üçüncü rapor olan Mali İzleme Raporu’nda (4), önümüzdeki yıldan itibaren mali krizlerin daha sık yaşanacağını çünkü bütçe açıklarının ve kamu borç stoklarının ciddi biçimde arttığını ileri sürüyor. Bu gelişmenin kaçınılmaz sonucu olarak da devletlerin, sıkı maliye politikaları da dâhil olmak üzere, kemer sıkma politikalarına başvuracağını öngörüyor.

IMF: Bu yılsonunda Türkiye’de enflasyon yüzde 73,1 seneye yüzde 51,2

IMF raporunda Türkiye ekonomisine at bilgiler ve tahminler de yer alıyor. Buna göre, Türkiye ekonomisinin bu yıl yüzde 5,0 ve seneye yüzde 3,0 büyümesi beklenirken, enflasyon oranının bu yıl yüzde 73,1 ve seneye yüzde 51,2 olacağı tahmin ediliyor. Cari açığın bu yıl yüzde - 5,7 ve seneye yüzde – 3,9 olması ve işsizliğin bu yıl yüzde 10,8 ve seneye yüzde 10,5 olması bekleniyor. (5)

Kapitalist devletlerin normalde ekonomik krizler karşısında hemen hayata geçirebilecekleri para politikası ve maliye politikası gibi iki temel makroekonomi politikası mevcut. Uygulamada para politikası çok daha hızlı, maliye politikası ise daha yavaş etki gösteriyor. Para politikası araçları faiz oranı ve para arzı düzenlemeleri- kredilerden, maliye politikası araçları ise asıl olarak vergiler ve kamu harcamalarından oluşuyor.

Ekonominin durumuna göre ‘para-maliye politikası karması’ uygulanıyor

Genelde bu iki politika bir arada ve ekonominin içinde bulunduğu durumun gerekliklerine göre bir uyum içinde uygulanıyor. Örneğin enflasyonun ekonomik durgunluktan çok daha öncelikli bir tehlike olduğu bir ekonomide bu politika ‘sıkı para - gevşek maliye politikası karması’ biçiminde uygulanıyor. Yani faiz oranları artırılırken, yaşam maliyetlerinin de artması nedeniyle, halk vergi indirimleri ve mali desteklerle rahatlatılmaya çalışılıyor.

Asıl sorunun yüksek enflasyon olarak belirlendiği ekonomilerde ise her iki politika da sıkılaştırılmış bir biçimde (sıkı para - sıkı maliye politikası) uygulanıyor ve örneğin faiz oranları artırılırken vergiler de artırılıyor veya kamu harcamaları kısılıyor.

Böylece efektif toplam talep yönetimi yapılarak, bugün yapılmakta olduğu gibi aşırı ısınmış ekonomi soğutularak, büyüme hızı düşürülüyor ya da durgunluk dönemlerinde olduğu gibi ekonomi belli bir fiyat istikrarı altında büyütülüyor.

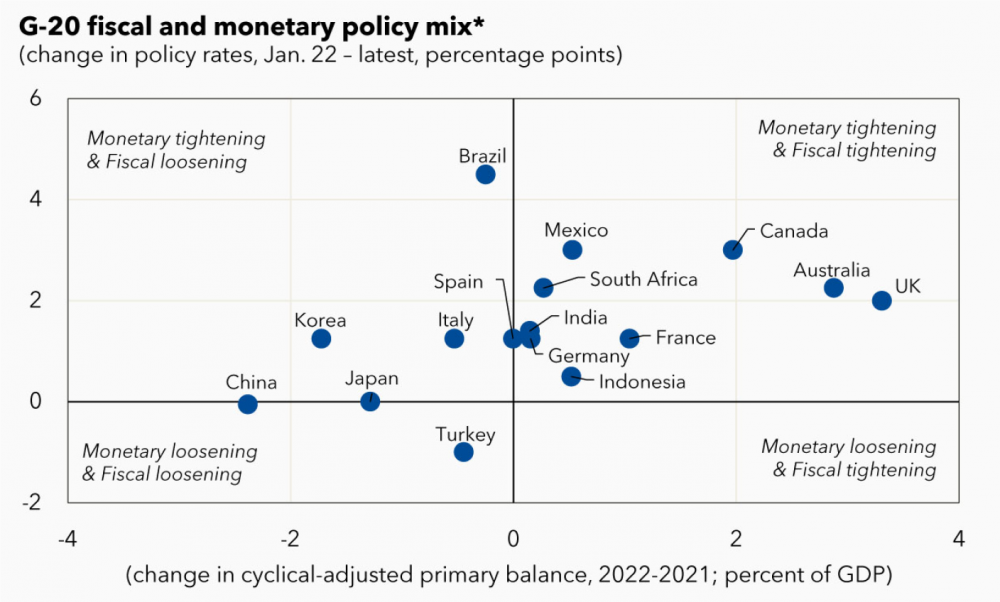

Türkiye uygulaması: İzahı zor bir politika karması

Bu teorik açıklamanın ardından şu an uygulamadaki duruma bakalım. IMF aşağıdaki tabloda, yüksek enflasyon ve giderek yavaşlayan ekonomik büyüme karşısında dünya çapında nasıl bir ‘maliye politikası - para politikası karması’ uygulanmakta olduğunu özetliyor (6).

Buna göre, sol üst kutucukta ‘sıkı para - gevşek maliye politikası karması’ uygulayan ülkelere yer veriliyor. Bu kutucukta Güney Kore, İspanya, İtalya ve Brezilya gibi ülkeler yer alıyor. Sağ üst köşede ‘sıkı para - sıkı maliye politikası karması’ uygulayan ülkelere yer veriliyor. Bu kutucukta Almanya, Birleşik Krallık, Fransa, Hindistan ve Endonezya gibi ülkeler bulunuyor. Sağ alt köşedeki kutucukta ‘gevşek para - sıkı maliye politikası karması’ uygulayan ülkelere yer veriliyor ki bu politikaları şu anda dünyada uygulayan ülke olmadığından, bu kutucuk boş bırakılmış. Sol alt köşedeki kutucuksa ‘gevşek para - gevşek maliye politikası karması’ uygulayan ülkelere ayrılmış. Bu kutucukta sadece bir ülke yer alıyor: Türkiye.

Kısaca, resmi enflasyonun (TÜFE) yüzde 84’e yaklaştığı, oldukça ısınmış bir ekonomiye sahip olan Türkiye’de iktidar bloku hem gevşek para hem de gevşek maliye politikasını aynı anda uyguluyor. Makroekonomi ya da maliye politikası kitaplarında, tarihte Türkiye’dekine benzer koşullara sahip olup da böyle bir politika karmasının uygulandığı bir başka ülke örneğine rastlamak oldukça güç.

Sonuç olarak

Hazine ve Maliye Bakanı Nebati’nin, iktidarın artık iktisatta ‘hetorodoks’ yaklaşımı benimsediği anlamına gelebilecek açıklamasının bizi nereye kadar götürdüğüne tanık olduğumuz tarihi bir dönem yaşıyoruz.

Öyle ki ısrarla savundukları “faiz sebep-enflasyon sonuçtur” iddiasına benzer bir biçimde, ekonominin bu denli ısındığı, istikrarsızlığın bu denli arttığı, döviz rezervlerinin bu kadar eridiği bir dönemde iktidar hem para hem de maliye politikasını gevşettikçe gevşetiyor. Nitekim kısa bir süre önce bizzat Cumhurbaşkanı Erdoğan esnafa yıllık sadece yüzde 7,5’tan 60 ay vadeli toplam 100 Milyar TL’lik kredi kullandırılacağını açıkladı. (7)

Ekonominin aşırı ısındığı, finansal istikrarsızlığı arttığı bir ekonomide, hem para hem de maliye politikalarının böyle gevşek bir biçimde uygulanmasını savunan bilimsel bir iktisadi yaklaşımın olması ihtimali çok zayıf. Uygulamanın ‘heterodoks’ yaklaşıma dayandırılmaya çalışılması ise sadece bu uygulamayı toplum nezdinde meşrulaştırmak için yapılan bir çaba gibi duruyor.

Zaten uygulanan bu politikalar iktisadi olmaktan ziyade siyasal yanı ağır basan politikalar. Yani bu politikalarla ekonominin ihtiyaçlarından ziyade yönetenlerin siyasal ihtiyaçları ön planda tutuluyor.

Öyle ki iktidar blokunu oluşturan siyasal partilerin içine girdiğimiz seçim sürecinde hızla oy kaybediyor olması iktidarı kaybetme korkusunu bir gerçeğe dönüştürdükçe, bu ve benzeri tür politikalar hayata geçiriliyor. Önümüzdeki süreçte benzer uygulamalara başvurulması artık bizler için sürpriz olmayacak.

Enflasyon yüzde 84 iken, esnafa negatif reel faiz oranından (yıllık yüzde 7,5) kredi vermek, ‘vergi harcamaları’ adı altında faiz gelirlerinden alınan vergiler başta olmak üzere, gelecek yıl yaklaşık 385 Milyar TL’yi bulan vergi gelirinden vazgeçmek (8), bu yılın sonunda beklenenin üzerinde bir asgari ücret zammı yapma sözü vermek ve önümüzdeki süreçte gündeme getirilebilecek başka birçok popülist politika ile belli ki seçmene mavi boncuk dağıtılıyor.

Özcesi, iktidar bloku seçimlere kadar “saldım çayıra Mevla’m kayıra” misali politikalarla yürümeyi seçmiş görünüyor. Seçim sonrası ise Allah kerim: “Kalırsak kemerleri sıktırırız, gidersek enkazı devir alan iktidar düşünsün”.

Anahtar sözcükler: Dünyanın Ekonomik Görünümü Raporu, Finansal İstikrar Raporu, Gevşek Para Politikası- Gevşek Maliye Politikası Karması, Heterodoks İktisat, Uluslararası Para Fonu.

Dip notlar:

- https://www.imf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022, s. 9.

- 2020 yılı sonunda küresel borç stoku 226 trilyon doları buluyor. Bkz: https://www.brinknews.com/quick-take/global-debt-is-setting-new-records (12 October 2022).

- https://www.imf.org/en/Publications/GFSR/Issues/2022/10/11/global-financial-stability-report-october-2022, s. 2-3, 16,

- https://www.imf.org/en/Publications/FM/Issues/2022/10/09/fiscal-monitor-october-22, s. x-xi.

- https://www.imf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022, s. 42.

- https://www.imf.org/en/Blogs/Articles/2022/10/11/policymakers-need-steady-hand-as-storm-clouds-gather-over-global-economy (12 Ekim 2022).

- https://www.dunya.com/gundem/cumhurbaskani-erdogan-esnafa-100-milyar-liralik-60-ay-vadeli-kredi-kampanyasi-baslatiyoruz-haberi (10 Ekim 2022).

- https://www.dunya.com/gundem/cumhurbaskani-erdogan-esnafa-100-milyar-liralik-60-ay-vadeli-kredi-kampanyasi-baslatiyoruz-haberi (10 Ekim 2022).

| Takımlar | O | P |

|---|---|---|

1.  Galatasaray Galatasaray |

19 | 46 |

2.  Fenerbahçe Fenerbahçe |

19 | 43 |

3.  Trabzonspor Trabzonspor |

20 | 42 |

4.  Göztepe Göztepe |

19 | 36 |

5.  Beşiktaş Beşiktaş |

19 | 33 |

6.  Samsunspor Samsunspor |

20 | 30 |

7.  Başakşehir FK Başakşehir FK |

19 | 29 |

8.  Gaziantep FK Gaziantep FK |

19 | 25 |

9.  Kocaelispor Kocaelispor |

19 | 24 |

10.  Alanyaspor Alanyaspor |

19 | 22 |

11.  Antalyaspor Antalyaspor |

20 | 20 |

12.  Gençlerbirliği Gençlerbirliği |

19 | 19 |

13.  Çaykur Rizespor Çaykur Rizespor |

19 | 19 |

14.  Konyaspor Konyaspor |

19 | 19 |

15.  Kasımpaşa Kasımpaşa |

20 | 16 |

16.  Eyüpspor Eyüpspor |

19 | 15 |

17.  Kayserispor Kayserispor |

19 | 15 |

18.  Fatih Karagümrük Fatih Karagümrük |

19 | 9 |

| Takımlar | O | P |

|---|---|---|

1.  Amed SK Amed SK |

22 | 43 |

2.  Erzurumspor FK Erzurumspor FK |

22 | 42 |

3.  Esenler Erokspor Esenler Erokspor |

22 | 41 |

4.  Pendikspor Pendikspor |

22 | 38 |

5.  Çorum FK Çorum FK |

22 | 38 |

6.  Bodrum FK Bodrum FK |

22 | 36 |

7.  Keçiörengücü Keçiörengücü |

22 | 33 |

8.  Bandırmaspor Bandırmaspor |

22 | 33 |

9.  Iğdır FK Iğdır FK |

22 | 33 |

10.  Boluspor Boluspor |

22 | 32 |

11.  Van Spor FK Van Spor FK |

22 | 31 |

12.  İstanbulspor İstanbulspor |

23 | 31 |

13.  Manisa FK Manisa FK |

22 | 30 |

14.  Sivasspor Sivasspor |

22 | 29 |

15.  Ümraniyespor Ümraniyespor |

22 | 27 |

16.  Sarıyer Sarıyer |

22 | 27 |

| 17. Serik Belediyespor |

22 | 26 |

18.  Sakaryaspor Sakaryaspor |

22 | 23 |

19.  Hatayspor Hatayspor |

23 | 7 |

20.  Adana Demirspor Adana Demirspor |

22 | 2 |

| Takımlar | O | P |

|---|---|---|

1.  Arsenal Arsenal |

23 | 50 |

2.  Manchester City Manchester City |

23 | 46 |

3.  Aston Villa Aston Villa |

23 | 46 |

4.  Manchester United Manchester United |

23 | 38 |

5.  Chelsea Chelsea |

23 | 37 |

6.  Liverpool Liverpool |

23 | 36 |

7.  Fulham Fulham |

23 | 34 |

8.  Brentford Brentford |

23 | 33 |

9.  Newcastle United Newcastle United |

23 | 33 |

10.  Everton Everton |

23 | 33 |

11.  Sunderland Sunderland |

23 | 33 |

12.  Brighton & Hove Albion Brighton & Hove Albion |

23 | 30 |

13.  Bournemouth Bournemouth |

23 | 30 |

14.  Tottenham Tottenham |

23 | 28 |

15.  Crystal Palace Crystal Palace |

23 | 28 |

16.  Leeds United Leeds United |

23 | 26 |

17.  Nottingham Forest Nottingham Forest |

23 | 25 |

18.  West Ham United West Ham United |

23 | 20 |

19.  Burnley Burnley |

23 | 15 |

20.  Wolverhampton Wolverhampton |

23 | 8 |

| Takımlar | O | P |

|---|---|---|

1.  Barcelona Barcelona |

21 | 52 |

2.  Real Madrid Real Madrid |

21 | 51 |

3.  Atletico Madrid Atletico Madrid |

21 | 44 |

4.  Villarreal Villarreal |

20 | 41 |

5.  Espanyol Espanyol |

22 | 34 |

6.  Real Betis Real Betis |

21 | 32 |

7.  Celta Vigo Celta Vigo |

21 | 32 |

8.  Real Sociedad Real Sociedad |

21 | 27 |

9.  Osasuna Osasuna |

21 | 25 |

10.  Deportivo Alaves Deportivo Alaves |

22 | 25 |

11.  Girona Girona |

21 | 25 |

12.  Elche Elche |

21 | 24 |

13.  Sevilla Sevilla |

21 | 24 |

14.  Athletic Bilbao Athletic Bilbao |

21 | 24 |

15.  Valencia Valencia |

21 | 23 |

16.  Rayo Vallecano Rayo Vallecano |

21 | 22 |

17.  Getafe Getafe |

21 | 22 |

18.  Mallorca Mallorca |

21 | 21 |

19.  Levante Levante |

20 | 17 |

20.  Real Oviedo Real Oviedo |

21 | 13 |